Los efectos pueden demorarse en algunos países: si las tasas de interés se mantienen altas por más tiempo, los propietarios probablemente sentirán sus efectos a medida que las tasas hipotecarias se ajusten.

8 de abril

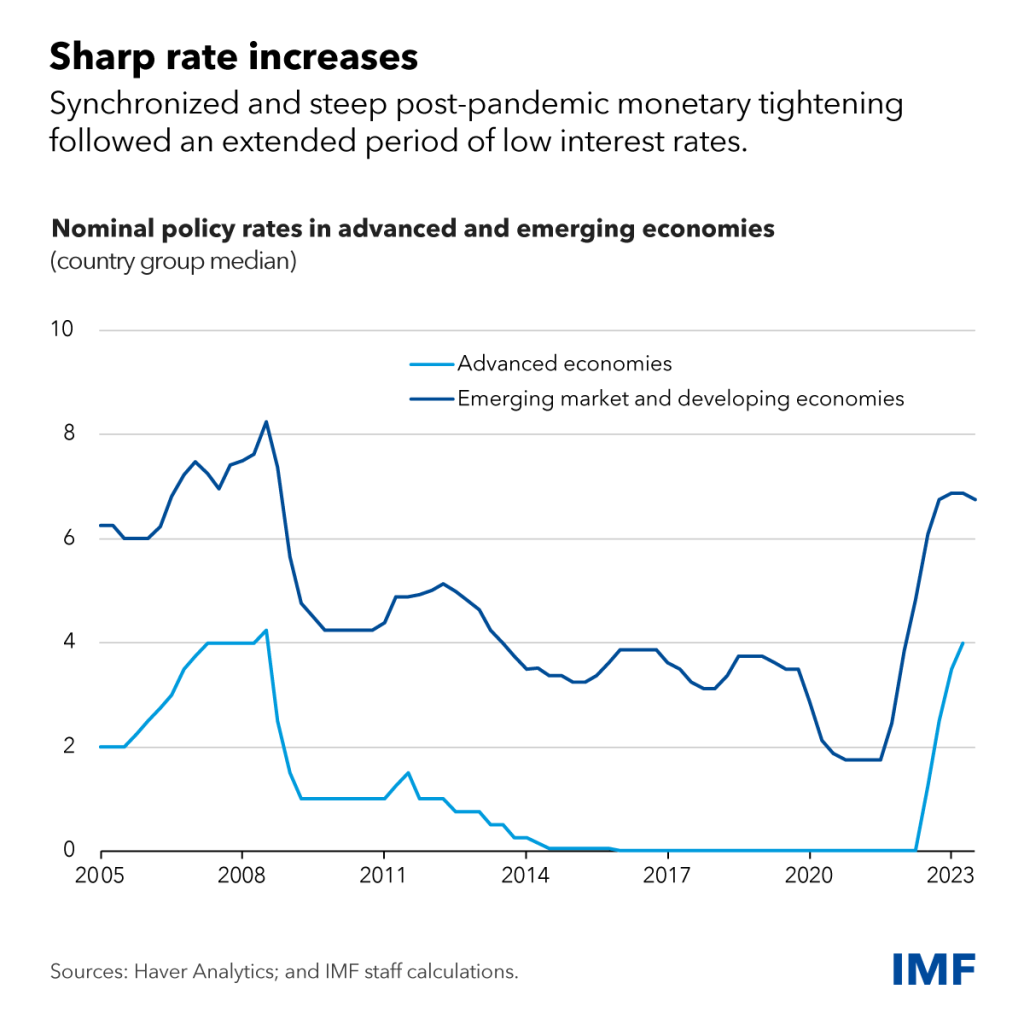

Los bancos centrales han aumentado significativamente las tasas de interés en los últimos dos años para combatir la inflación pospandemia. Muchos pensaron que esto conduciría a una desaceleración de la actividad económica. Sin embargo, el crecimiento mundial se ha mantenido prácticamente estable y la desaceleración sólo se ha materializado en algunos países.

¿Por qué algunos sienten el impacto de las tasas más altas y otros no? La respuesta reside en parte en las diferencias en las características de los mercados hipotecario y inmobiliario. Los efectos del aumento de las tasas de política monetaria sobre la actividad dependen en parte de las características de los mercados inmobiliario e hipotecario, que varían significativamente entre países, como mostramos en un capítulo de nuestra última Perspectivas de la economía mundial.

La vivienda es un canal importante de transmisión de la política monetaria. Las hipotecas son el mayor pasivo para los hogares, y la vivienda suele ser su única forma significativa de riqueza. Los bienes raíces también representan una gran proporción del consumo, la inversión, el empleo y los precios al consumidor en la mayoría de las economías.

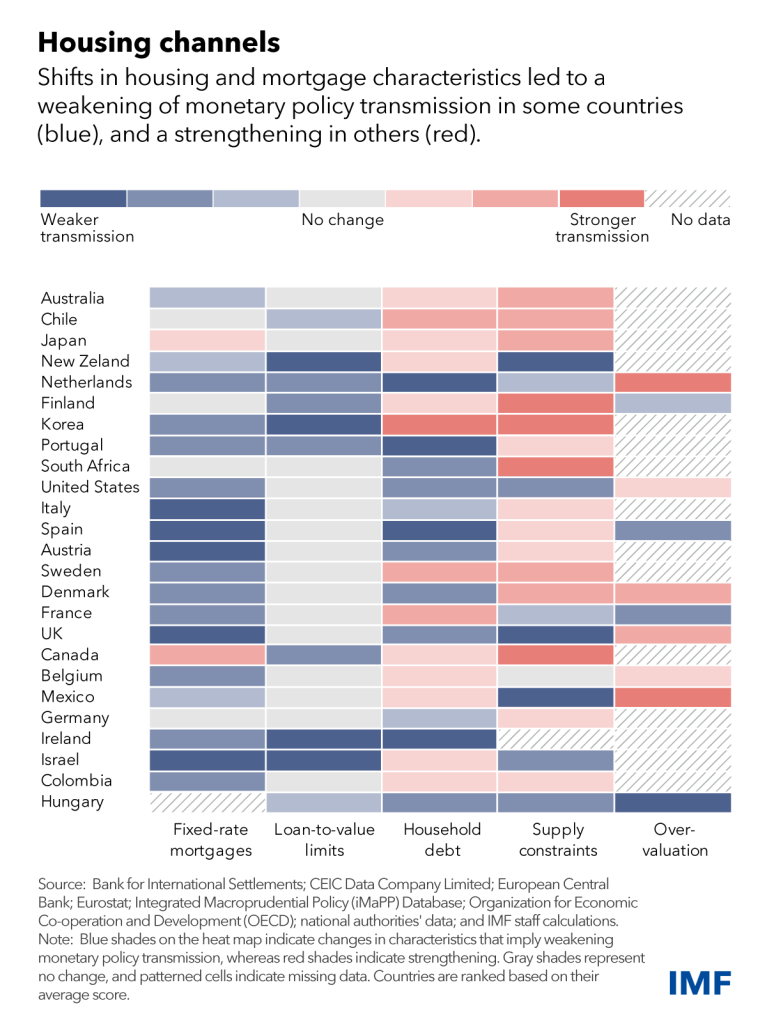

Para evaluar cómo las características clave de la vivienda impactan los efectos de la política monetaria sobre la actividad, nuestra investigación aprovecha nuevos datos sobre los mercados de vivienda e hipotecas compilados entre países: encontramos que esas características varían significativamente entre países. Por ejemplo, la proporción de hipotecas a tasa fija en todas las hipotecas a nivel de país puede variar desde cerca de cero en Sudáfrica hasta más del 95 por ciento en México o Estados Unidos.

Nuestros resultados indican que la política monetaria tiene mayores efectos sobre la actividad en países donde la proporción de hipotecas a tasa fija es baja. Esto se debe a que los propietarios ven cómo sus pagos mensuales aumentan con las tasas de política monetaria si sus tasas hipotecarias se ajustan. Por el contrario, los hogares con hipotecas a tasa fija no verán ninguna diferencia inmediata en sus pagos mensuales cuando cambien las tasas oficiales.

Los efectos de la política monetaria también son más fuertes en países donde las hipotecas son mayores en comparación con el valor de las viviendas, y en países donde la deuda de los hogares es alta como proporción del PIB. En tales entornos, más hogares estarán expuestos a cambios en las tasas hipotecarias y los efectos serán más fuertes si su deuda es mayor en relación con sus activos.

Las características del mercado inmobiliario también importan: la transmisión de la política monetaria es más fuerte cuando la oferta de vivienda es más restringida. Por ejemplo, tasas más bajas disminuirán los costos de endeudamiento para los compradores de vivienda por primera vez y aumentarán la demanda. Cuando la oferta está restringida, esto conducirá a una apreciación del precio de la vivienda. Como resultado, los propietarios existentes verán aumentar su riqueza, lo que los llevará a consumir más, incluso si pueden usar su casa como garantía para pedir más préstamos.

Lo mismo ocurre cuando los precios de las viviendas se han sobrevaluado recientemente. Los fuertes aumentos de precios a menudo se deben a opiniones demasiado optimistas sobre los precios futuros de la vivienda. Estos suelen ir acompañados de un apalancamiento excesivo, lo que provoca espirales de caída de los precios de las viviendas y ejecuciones hipotecarias cuando la política monetaria se endurece, lo que puede conducir a caídas más marcadas de los ingresos y el consumo.

Transmisión de vivienda más débil

Los mercados hipotecario y inmobiliario han experimentado varios cambios desde la crisis financiera mundial y la pandemia. Al comienzo del reciente ciclo de alzas y después de un largo período de tasas de interés bajas, los pagos de intereses hipotecarios eran históricamente bajos, el vencimiento promedio era largo y la proporción promedio de hipotecas a tasa fija era alta en muchos países. Además, la pandemia provocó desplazamientos de población desde los centros de las ciudades hacia zonas con relativamente menos restricciones de oferta.

Como resultado, los canales inmobiliarios de la política monetaria pueden haberse debilitado, o al menos retrasado, en varios países.

Las experiencias de los países varían ampliamente. Los cambios en las características del mercado hipotecario en países como Canadá y Japón sugieren un fortalecimiento de la transmisión de la política monetaria a través de la vivienda. Esto se debe principalmente a una proporción cada vez menor de hipotecas a tasa fija, un aumento de la deuda y una oferta de vivienda más limitada. Por el contrario, la transmisión parece haberse debilitado en países como Hungría, Irlanda, Portugal y Estados Unidos, donde las características han evolucionado en la dirección opuesta.

Política de calibración

Nuestros hallazgos sugieren que una comprensión profunda y específica de cada país de los canales inmobiliarios es importante para ayudar a calibrar y ajustar la política monetaria. En los países donde los canales inmobiliarios son fuertes, monitorear la evolución del mercado inmobiliario y los cambios en el servicio de la deuda de los hogares puede ayudar a identificar señales tempranas de un ajuste excesivo. Cuando la transmisión de la política monetaria es débil, se pueden tomar medidas tempranas más contundentes cuando surjan por primera vez señales de sobrecalentamiento y presiones inflacionarias.

¿Qué te parece ahora? La mayoría de los bancos centrales han logrado avances significativos hacia su objetivo de inflación. Del debate se podría deducir que, si la transmisión es débil, pecar de demasiado estricto siempre es menos costoso. Sin embargo, un ajuste excesivo, o mantener las tasas altas por más tiempo, podría representar un riesgo mayor ahora.

Si bien las hipotecas a tasa fija se han vuelto más comunes en muchos países, los períodos de fijación suelen ser cortos. Con el tiempo, y a medida que se restablezcan las tasas de estas hipotecas, la transmisión de la política monetaria podría volverse repentinamente más efectiva y, por lo tanto, deprimir el consumo, especialmente donde los hogares están muy endeudados.

Cuanto más tiempo se mantengan altas las tasas, mayor será la probabilidad de que los hogares se sientan afectados, incluso cuando hasta ahora han estado relativamente protegidos.

—Este blog se basa en el capítulo 2 de Perspectivas de la economía mundial de abril de 2024, “¿Siente el pellizco? Seguimiento de los efectos de la política monetaria a través de los mercados inmobiliarios”. Los autores del capítulo son Mehdi Benatiya Andaloussi, Nina Biljanovska, Alessia De Stefani y Rui Mano con el apoyo de Ariadne Checo de los Santos, Eduardo Espuny Diaz, Pedro Gagliardi, Gianluca Yong y Jiaqi Zhao. Amir Kermani fue consultor externo y Jesper Lindé asesoró sobre el modelado.

Fuente: Fondo Monetario Internacional (FMI)

Autores: Mehdi Benatiya Andaloussi, Nina Biljanovska, Alessia De Stefani, Rui C. Mano